Fintech: Wo das Geld schneller fließt

Ein neues Schlagwort geht durch die IT-Branche: Fintech. Die Kombination von Finanzen und Technologie ermöglicht innovative Geschäftsmodelle. Diese könnten auch den etablierten Banken gefährlich werden. ITespresso gibt einen Überblick.

Wer den Begriff Fintech noch nicht gehört hat, könnte meinen, das sei schon wieder ein neues Buzzword. Fintech steht für Finanztechnologie und bezeichnet eine Sparte der IT-Branche, in der Unternehmen innovative Finanzdienstleistungen anbieten. Damit machen sie den etablierten Banken Konkurrenz. Fintech-Start-ups arbeiten in der Regel mit brandneuen IT-Systemen und kombinieren ihre Dienstleistungen gerne mit Smartphone-Apps.

Zudem konzentrieren sie sich auf eine einzige Geschäftsidee. Für die Geschäftsmodelle vieler Fintechs ist keine Banklizenz nötig und die BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht), die sonst ein strenges Auge auf das Treiben von Banken und Finanzdienstleistern wirft, kümmert sich nicht um die kleinen Fintechs. So können die kleinen Finanz-Start-ups sozusagen unter dem Radar der Regulierung agieren und gleichzeitig den etablierten Banken Konkurrenz machen.

Erfolgreiche Anbieter

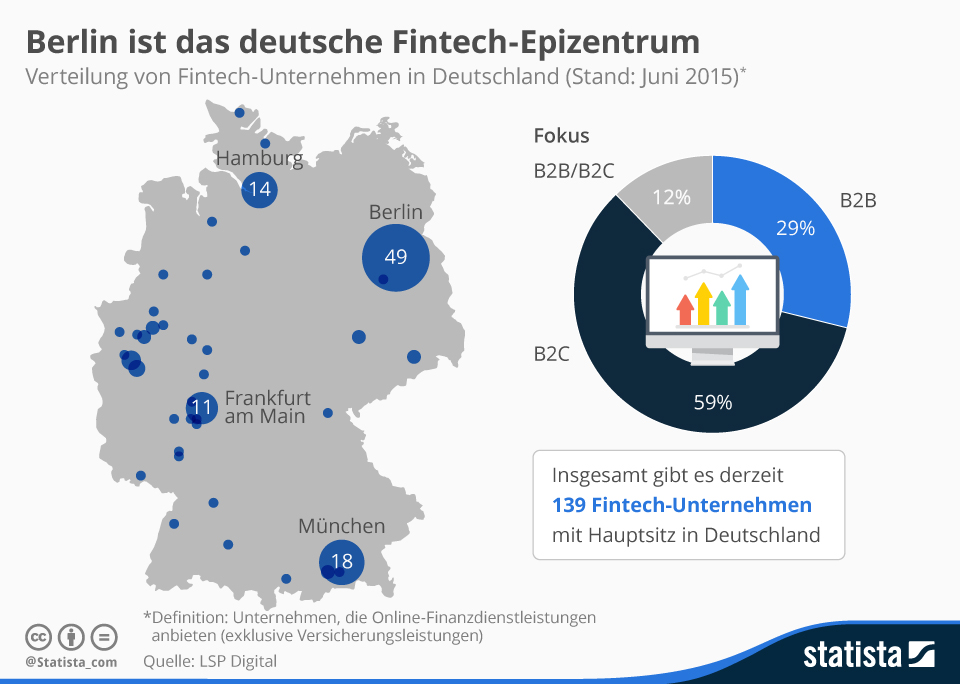

Die Angebotspalette ist groß und bunt. Kunden bekommen Mobile-Payment-Modelle, kurzfristige Kredite, E-Commerce-Lösungen, Finanzberatung oder auch Crowdfunding geboten. Vorreiter des Trends sind wieder mal die USA und Großbritannien. Aber auch in Deutschland tut sich inzwischen was. In deutschen Metropolen wie Berlin, Frankfurt, Hamburg, München oder Köln sind in den vergangenen Jahren und Monaten zahlreiche Fintech-Start-ups entstanden.

Eines der großen Fintech-Start-ups mit Sitz in Berlin und London ist Payleven. Das 2012 gegründete Unternehmen wendet sich besonders an mittelständische und kleine Unternehmen. Diese können mit Hilfe eines Payleven Kartenlesers und einer App die Kreditkartenzahlungen ihrer Kunden mittels Tablet oder Smartphone akzeptieren. Inzwischen hat das Unternehmen nach eigenen Angaben schon mehr als 170 Mitarbeiter und ist in 11 Ländern aktiv.

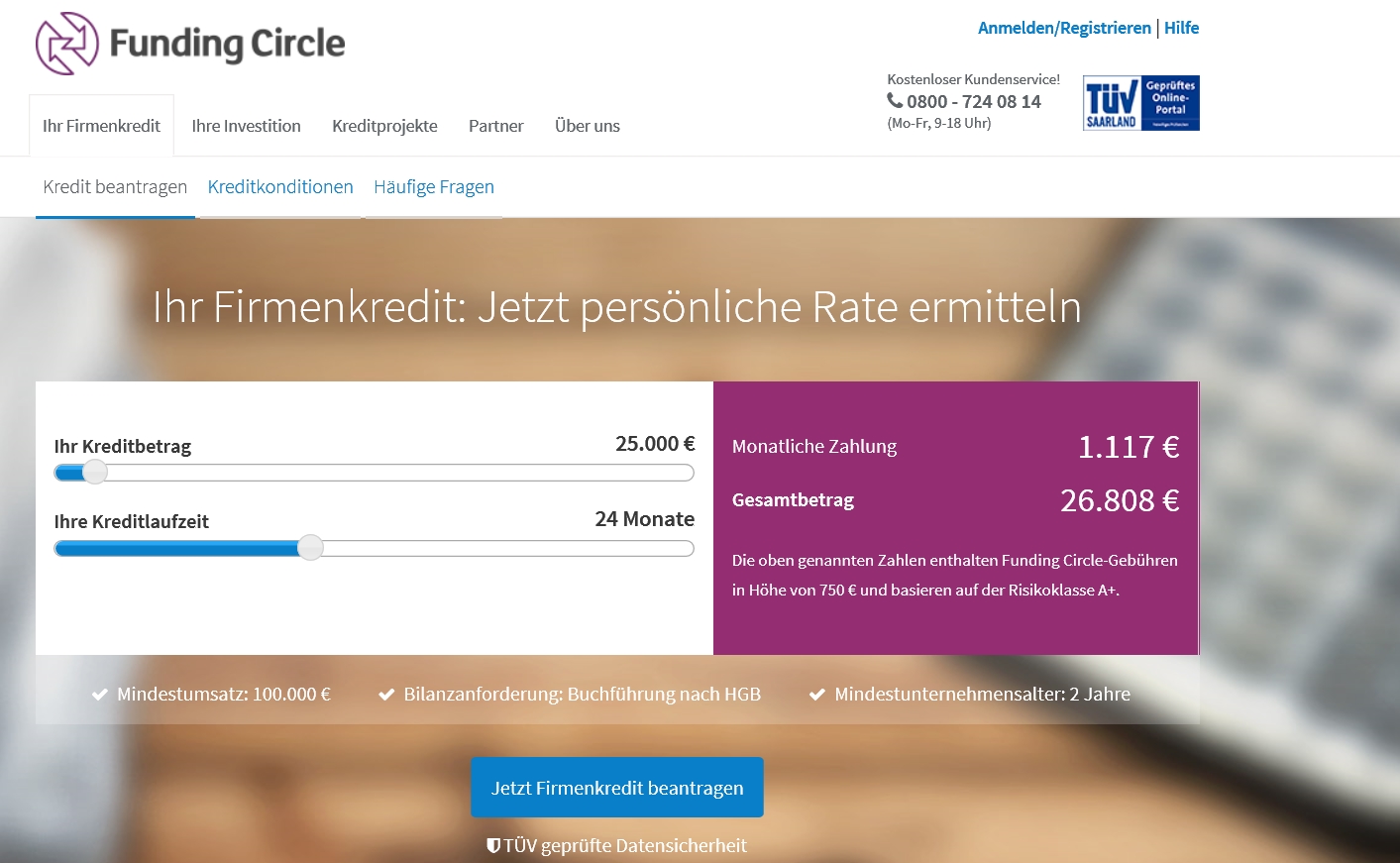

Ein weiteres Beispiel ist Funding Circle. Das 2010 gegründete Unternehmen dient als “Online-Marktplatz für Unternehmenskredite”. Hier sollen kleine und mittelständische Unternehmen schneller als bei klassischen Banken an Kredite kommen. Laut Anbieter dauert das Antragsverfahren nur “wenige Minuten” und die Kreditentscheidung fällt sogar innerhalb von 48 Stunden. Dieselbe Idee propagierte seit März 2014 in Deutschland Zencap. Vergangene Woche kündigten bedie Firmen ihren Zusammenschluss an.

Das 2014 gegründete Unternehmen Finleap mit Sitz in Berlin und San Francisco betätigt sich als “Company Builder”. Pro Jahr sollen vier bis sechs Fintech-Start-ups gefördert werden.

Startup-Garage der Comdirect

Die etablierten Banken und Finanzdienstleister haben inzwischen reagiert und versuchen in die Szene einzusteigen. Beispielsweise, indem sie Start-ups aus dem Finanzbereich unter ihre Fittiche nehmen. Die Comdirect Bank etwa hat eine “Startup Garage” eingerichtet. Hier bekommen Jungunternehmer aus dem Fintech-Bereich Unterstützung bei der Realisierung ihres Banking-Projekts.

Spätestens damit dürfte der Wettbewerb um Ideen, Geschäftsmodelle und Märkte voll entbrannt sein. Lange haben IT-Manager und Unternehmen über die vermeintliche Schwerfälligkeit der großen Banken geklagt, insbesondere, wenn es um die Vergabe von Krediten geht. Die Fintech-Startups sind hier zumindest in einigen Teilbereichen eine Alternative zu den Banken und könnten so dafür sorgen, dass diese sich in Zukunft etwas schneller bewegen.

Interview: “Enorme Bereicherung für die Finanzwirtschaft”

Joachim Jürschick ist Chefredakteur des Finanz-Portals “IT Finanzmagazin”. Im Interview mit ITespresso erklärt er, was Fintechs besser können als große Banken und worauf man bei der Wahl eines Finanzdienstleisters achten muss.

ITespresso: Was sind die Ursachen für den derzeitigen Trend zu Fintechs?

Jürschick: Fintechs haben es leichter als Banken oder Versicherer. Es sind Unternehmen, die als technisch getriebene Finanzdienstleister unterhalb der Reaktionsschwelle der Regulierung (allen voran der BaFin) arbeiten. Sie picken sich sehr kleine Teilbereiche des Banking oder der Versicherer für ihr Geschäft heraus und halten so den Regulierungsaufwand gering.

ITespresso: Wenig Regulierungsaufwand reicht aber nicht als Erklärung, oder?

Jürschick: Richtig. Hinzu kommen die neuen Möglichkeiten durch die Datenverarbeitung und Digitalisierung und viele Ideen drumherum. Außerdem haben Banken und Versicherer sehr lange gezögert, Neues auszuprobieren. Sie sind auch nicht so schnell und agil wie Start-ups, die auf der grünen Wiese starten.

ITespresso: Da entwickelt sich ja fast eine neue Branche?

Jürschick: Nein. Denn Paypal, Apple und Google sind im eigentlichen Sinne auch Fintechs, und sie werden nicht mehr verschwinden. Im Gegenteil: Die Internetriesen schicken sich an mit Apple Pay und Android Pay ins Payment einzubrechen, Google agiert heute in Großbritannien bereits als Versicherungsberater – und alle haben sich Banklizenzen verschafft.

ITespresso: Welche Vorteile haben diese Dienstleister gegenüber normalen Banken und Versicherern?

Jürschick: Sie agieren schnell, technologieorientiert, haben meistens eine Stärke bei Design und Handling und können Geschäftsideen schnell ausprobieren – und das ohne große finanzielle Summen dabei zu verbrennen. In Banken muss aufgrund der Prozesse vieles zuerst von der Risikoseite her bewertet werden. Außerdem haben ja auch die Regulierer immer einen Blick darauf, das bremst auch.

Aus Endkundensicht sehen die Angebote der Fintechs sehr schick aus. Hinter der Fassade wird aber auch nur mit Wasser gekocht, das heißt, es finden häufiger manuelle Prozesse statt oder das Unternehmen setzt auf klassische, bewährte Technologien.

Fintechs sind dennoch eine enorme Bereicherung für die Finanzwirtschaft. Viele Banken und Versicherer haben erkannt, das Fintechs ihnen gegen die Internet-Megakonzerne helfen können. Old Economy und Fintechs brauchen sich gegenseitig. Ich glaube, wir werden mittelfristig eine Verschmelzung sehen.

ITespresso: Worauf muss man achten, wenn man einen seriösen Dienstleister sucht?

Jürschick: Da muss man sehr genau hinsehen und die Details beachten. Es gibt derzeit etwa 800 Banking-Modelle und sicher fast genauso viele Versicherungsmodelle. Die Finger würde ich grundsätzlich von Anbietern lassen, die auf die “alten” Anbieter schimpfen oder sie ersetzen wollen. Denn die spielen falsch, weil sie Teil dieser Wirtschaft sind und sie die Old-Economy zur Erfüllung der gesetzlichen Regelungen zwingend brauchen.

Will man ein Fintech ausprobieren, sollte man vorher sicher gehen, dass das Unternehmen entweder offiziell mit einen regulierten Anbieter kooperiert, beziehungsweise selbst der gesetzlichen Kontrolle unterliegt. Da hilft die Datenbank der BaFin. Ist der Anbieter dort gelistet, kann man davon ausgehen, dass es kein großes Risiko gibt.

Bunten Bildchen, wilden Versprechen und allzu persönlichen Fragen sollte man skeptisch begegnen. Einige Geschäftsmodelle basieren auf der Verarbeitung personenbezogener Daten zum Beispiel aus Facebook. Da sollte man überlegen, wie weit die persönliche Bereitschaft geht, diese Daten unbekannten Dritten für eine Leistung bereitzustellen, die sonst üblicherweise Geld kostet. Den eines ist klar: Fintechs bringen Ihre Leistung nicht aus Gutmütigkeit oder Idealismus – sie wollen Geld verdienen.